内蒙古LNG供应需求预期

2023年沿海LNG接收站接连投产,国际天然气价格高位回落,中国LNG进口量恢复性增长,内蒙古市场作为国产资源供应NO.1,与华北LNG接收站进口资源市场有所重合,在国内市场国产资源和进口资源相互倾轧的环境下,2023年内蒙古LNG市场低位运行,而随着新投产LNG接收站利用率的持续提升,华北地区LNG供需关系或将愈发宽松,2024年内蒙古市场价格或延续低位稳势局面。

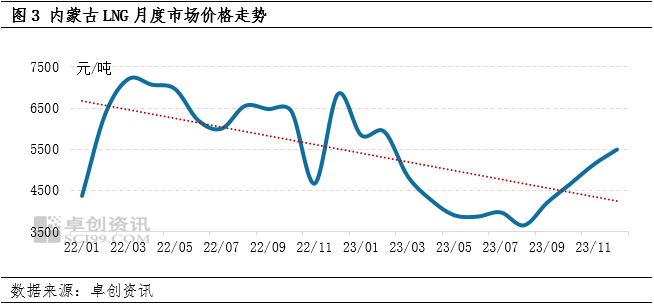

据 统计数据显示,2023年内蒙古LNG地区成交均价为4628.05元/吨,相比2022年下跌1625.36元/吨,跌幅25.99%,整体价格已经基本回落至欧洲地缘局势激化前的价格水平。

统计数据显示,2023年内蒙古LNG地区成交均价为4628.05元/吨,相比2022年下跌1625.36元/吨,跌幅25.99%,整体价格已经基本回落至欧洲地缘局势激化前的价格水平。

一、LNG供应增量明显,但资源流出范围却有所收窄

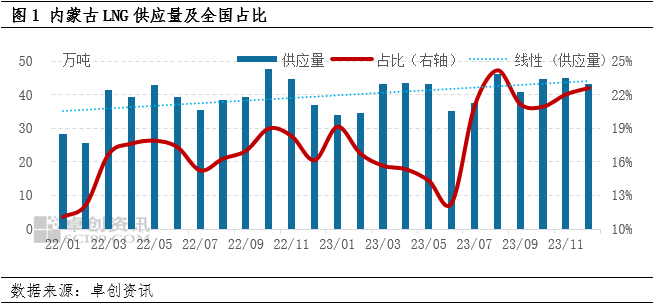

2023年内蒙古LNG供应量同比明显增加。随着多种不可抗力因素影响逐渐褪去,我国经济也在缓慢恢复,天然气需求的恢复性增长对内蒙古等LNG产能大省的供应能力也提出了增产的要求,且近两年供暖季暖冬背景下,管道气消费量不及预期,因此LNG工厂有足够的气源保障生产;另外近两年内蒙古有不少新LNG装置投产并逐渐达产也支撑了内蒙古LNG供应量的持续增加。据统计数据显示,2023年内蒙古LNG供应量491.27万吨,同比增幅6.87%,而内蒙古供应量在全国LNG供应的占比为18.15%,同比提升了1.94个百分点。

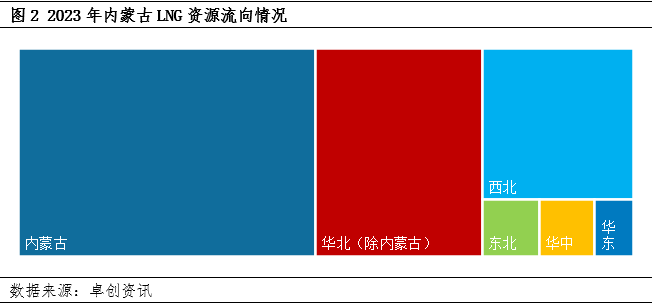

虽然内蒙古LNG供应量有所增加,但在新产能投产支撑下,环渤海地区进口LNG增量更加明显,对内蒙古的资源流出起到了一定的抑制作用。自2022年欧洲地缘问题出现以来,国际天然气价格持续上涨,导致中国LNG进口量减少,在此情况下,海气供应能力下降,内陆资源扩大流出范围补充沿海地区供应缺口;而随着2023年国际天然气价格持续下滑,2023年中国LNG进口量恢复性增长明显,进口成本下滑也较为明显,与内陆国产LNG资源相互竞争,抢夺市场。从华北地区供应结构来看,虽然内蒙古LNG同比增幅达到6.87%,但在2座新LNG接收站相继投产的支撑,环渤海地区进口LNG供应量302.86万吨,同比增幅高达91.44%,远超内蒙古LNG的供应增幅;从内蒙古的资源流向来看,2023年内蒙古资源流出范围也出现缩小,根据对全国LNG贸易流向的调研数据,在2023年内蒙古LNG供应量增加30多万吨的情况下,流向内蒙古和西北地区以外的、与进口LNG存在市场竞争的地区的资源较2022年却减少了约3万吨,在总供应量的占比下降了3个百分点,可以看出进口资源对内蒙古LNG市场的冲击相当明显,且内蒙古LNG资源在与进口LNG资源竞争的过程中是处于劣势的。

二、进口资源冲击,市场价格震荡下跌

受低价进口LNG冲击,国产LNG成本也不断下调。随着LNG市场化程度提高,直供LNG液厂的原料气竞拍愈发频繁,而原料气竞拍价格与市场价格相互作用,共同反映市场供需情况,2023年进口LNG成本同比下跌明显,接收站降价出货带动国内LNG市场价格不断下跌,受市场价格下跌的反作用,国产LNG成本也随之下调。以统计的西北LNG原料气竞拍成本为参考,2023年内蒙古LNG气源成本为2.82元/立方米左右,核算LNG工厂生产成本为4589元/吨,较2022年下跌1392元/吨,跌幅约23.27%。

在成本下调和进口资源冲击共同作用下,2023年内蒙古市场价格整体以下行为主。在文章开始已提到,2023年内蒙古LNG市场年度均价跌幅达到25.99%,而分月来看,除1月和11月外,其他月份的月均价同比均出现下跌,且有7个月份均价下跌幅度超过2000元/吨。主要原因是:一方面,华北低价进口LNG资源增加,西北LNG气源成本也持续下调,在气源成本下滑带动下,市场价格持续下行;另一方面,特殊因素结束后,国内经济环境恢复缓慢,LNG终端需求恢复速度也不及预期,内蒙古作为国内LNG供应大省,供应提升明显,但流出资源却有减少,市场供大于求导致LNG价格持续下滑。

三、需求有所增长,但增幅不及全国整体水平

2023年诸多不可抗力因素影响逐渐褪去,国内经济发展逐渐恢复,国民生活步入正轨,工业制造业开工情况逐渐好转,市场对LNG的需求也在增加。内蒙古LNG的利用方式主要以交通用气为主,随着国内众多生产资源、原材料和商品运输需求增强,内蒙古以交通用气为主的LNG消费量同比增幅达到13.35%,在全国LNG总消费量中占比达到7.28%,占比同比下降了0.41个百分点,其主要原因是,随着经济发展的恢复、LNG供应量的明显提升以及价格的下滑,以工业点供消费为主的东部地区增幅更加明显,从全国的占比来看,提升也较为明显,相比之下内蒙古的消费增幅略有不及。

四、区域供应能力提升明显,市场或延续弱势局面

随着净零排放价值观的持续推进,世界各国对低碳能源的重视程度和推广利用也将持续增强,于中国来说,十四五期间,沿海地区将投产十数座LNG接收站,大幅提升天然气的供应能力。近年来,在中俄东线和数座LNG接收站的相继投产下,中国天然气对外依存度的持续上升,在满足了国内日益增长的天然气需求的同时,也使得中国天然气市场受国际天然气市场的影响愈发增强;近两年随着国际政治局势的变化,世界各国,尤其是全球大国的天然气供应结构愈发多样,而供应结构多样化带来的是各国天然气供应的稳定性在逐渐增强,供需面的稳定又会使得国际天然气价格出现异动的次数减少,而国际天然气价格的稳定会带动LNG进口量的稳定提升,进而带动国内LNG供应能力的提升。

就内蒙古市场而言,2023年赤峰新投产了75万立方米/日产能规模的工厂,2024年鄂尔多斯仍有接近400万立方米/日的产能将投入运行,这将继续提升内蒙古的LNG供应能力,另外随着环渤海2座2023年新投产LNG接收站利用率的不断提升和其他几座LNG接收站的扩能预期,华北地区的LNG供应能力仍保持稳中增加的态势,且进口LNG供应能力提升更加明显,从近两年LNG长协合同统计来看,2024年中国新增LNG长协合同量11百万吨/年,而进口LNG资源的持续增多势必频繁冲击内蒙古LNG市场,国内外LNG资源相互倾轧竞争的情况下,LNG价格或多维持低位水平运行。

综上所述,2024年,随着区域供应能力的持续提升,华北地区市场竞争会不断加剧,LNG价格将很难出现频繁持续大幅度上涨的现象,内蒙古LNG市场或延续2023年的弱势运行局面。

Powered by 股票配资体验 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2022 香港永華证券有限公司 版权所有